Упрощенная система налогообложения (УСН) один из специальных налоговых режимов, установленных главой 26.2 НК РФ, на котором ИП уплачивает единый налог вместо НДФЛ, НДС и налога на имущество (имеется в виду имущество, используемое для предпринимательской деятельности).

Упрощенная система налогообложения (УСН) один из специальных налоговых режимов, установленных главой 26.2 НК РФ, на котором ИП уплачивает единый налог вместо НДФЛ, НДС и налога на имущество (имеется в виду имущество, используемое для предпринимательской деятельности).

Эта система может применяться индивидуальными предпринимателями совместно с другими, например, с ЕНВД и патентной системой налогообложения.

Когда нельзя применять УСН?

Ограничения по применению УСН перечислены в п.3 ст. 346.12 НК РФ.

Индивидуальный предприниматель не вправе перейти на УСН, если:

- занимается производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- занимается игорным бизнесом;

- средняя численность работников за налоговый (отчетный) период превышает 100 человек;

- стоимость основных средств и нематериальных активов превышает 100 млн руб. (не является препятствием для перехода предпринимателя на УСН, но не дает права применять эту систему в дальнейшем согласно письма Минфина от 11.12.2008 N 03-11-05/296).

- применяет систему налогообложения для сельскозхозяйственных товаропроизводителей (ЕСХН).

Как перейти на УСН?

Заявление на применение УСН можно подать одновременно с документами на регистрацию ИП или в течении 30 календарных дней с даты указанной в Свидетельстве о регистрации ИП.

Если этот срок пропущен, то на УСН можно перейти со следующего календарного года, подав уведомление по форме 26.2-1 до 31 декабря.

Переход с ЕНВД на УСН

При переходе с единого налога на вмененный доход предприниматель вправе на основе уведомление применять УСН с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД. Это работает только если ИП прекратил деятельность, подпадающую под ЕНВД, например, закрыл магазин. Если же бизнесмен в середине года понял, что платить ЕНВД ему не выгодно, а лучше бы УСН, то перейти на УСН можно только со следующего года.

Максимальная сумма доходов на УСН

Если доходы предпринимателя превысят определенный размер, то он «слетает» с УСН и начинает применять общую систему налогообложения с уплатой НДФЛ и НДС.

Статьей 346.13 НК РФ установлен предельный размер доходов, после превышения которого ИП утрачивает право применения УСН. На 2014 год он составляет 64,02 млн. руб. В 2015 году максимальная сумма доходов ограничена 68,82 млн. руб. Предприниматель на УСН, заработавший больше 68, 82 млн. руб., утрачивает право применения упрощенки. И с того квартала, в котором произошло превышение начинает платить налоги по общей системе.

Сколько платит ИП на УСН?

Индивидуальный предприниматель на УСН самостоятельно выбирает, объект налогообложения, с которого он будет платить налог. Это могут быть «доходы» или «доходы, уменьшенные на величину расходов«.

Индивидуальный предприниматель на УСН самостоятельно выбирает, объект налогообложения, с которого он будет платить налог. Это могут быть «доходы» или «доходы, уменьшенные на величину расходов«.

Ставки единого налога при этом различны — 6% для доходов и 15% для доходов, уменьшенных на величину расходов (ст.346.20 НК РФ).

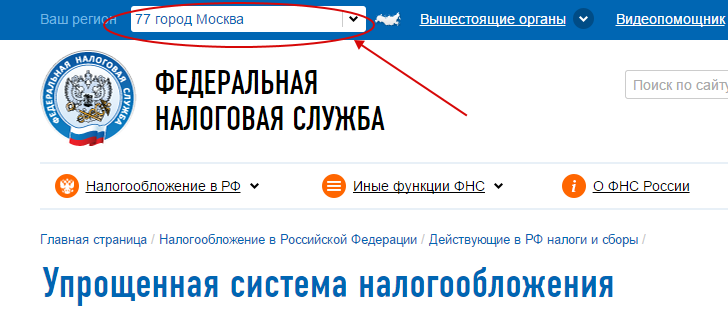

*Отдельными субъектами РФ могут быть установлены налоговые ставки в пределах от 5% до 15% для разных категорий налогоплательщиков. Чтобы узнать какой размер налога установлен в вашем регионе перейдите на сайт налоговой на страницу про УСН и выберете в верху сайта слева ваш регион.

Внизу страницы вы найдете региональные законы по применению УСН. Так, в Челябинской области ИП на УСН доходы минус расходы платят налог по ставке 10%, если занимаются определенной деятельностью.

Внизу страницы вы найдете региональные законы по применению УСН. Так, в Челябинской области ИП на УСН доходы минус расходы платят налог по ставке 10%, если занимаются определенной деятельностью.

Когда платить налог на УСН?

Оплата авансовых платежей по налогу производится раз в квартал до 25 числа месяца, следующего за отчетным кварталом. Налог по итогам года необходимо заплатить до 30 апреля следующего года.

- за 1 квартал до 25 апреля

- за полугодие до 25 июля

- за 9 месяцев до 25 октября

- за год до 30 апреля

Все ИП по закону «О страховых взносах…» уплачивают платежи в ПФР и могут снизить на них налог. Подробности об оплате налога тут.

Как отчитываться в налоговую на УСН?

В течение года ИП ведут Книгу доходов и расходов, куда последовательно вносят все хозяйственные операции на основе первичных документов.

Раз в год сдается Декларация по налогу, уплачиваемому в связи с применением УСН — за прошедший год до 30 апреля текущего года.

Напоминаю, что бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность (баланс).

Если вы зарегистрированы в качестве индивидуального предпринимателя, то нулевая отчетность сдается даже при отсутствии деятельности. За отсутствие декларации штраф составляет 1000 руб., а в худшем случае ФНС может заблокировать расчетный счет предпринимателя.

Если вы зарегистрированы в качестве индивидуального предпринимателя, то нулевая отчетность сдается даже при отсутствии деятельности. За отсутствие декларации штраф составляет 1000 руб., а в худшем случае ФНС может заблокировать расчетный счет предпринимателя.

Вам нужно подготовить и сдать нулевую отчетность? Закажите комплект нулевой отчетности прямо сейчас на этой странице!

Читать похожие статьи:

А теперь же с 2014 года нужно сдавать ип бухгалтерскую отчетность или все же нет?

Нет, ИП не сдают бухгалтерскую отчетность (см. пп.1 п.2 ст. 6 Закона «О бухучете» 402-ФЗ)